Daňové a odvodové príjmy rozpočtu verejnej správy tvoria na Slovensku 15 až 19 % hrubého domáceho produktu. Do daňových a odvodových príjmov počítame dane z príjmov, ziskov a kapitálového majetku, dane na tovary a služby, dane z medzinárodného obchodu a transakcií, miestne a ostatné dane a fondy sociálneho a zdravotného poistenia.

Ak objem daňových a odvodových príjmov vo vyššie uvedenej štruktúre porovnáme s reálnym daňovým zaťažením, meraným pomocou výpočtu dňa daňovej slobody, je možné predpokladať, že objem daňových a odvodových príjmov nie je signifikantne závislý od reálneho daňového zaťaženia. Inými slovami, zvýšenie sadzieb daní a odvodov s najväčšou pravdepodobnosťou nepovedie k zvýšeniu daňových príjmov rozpočtu verejnej správy a nezachráni kolabujúce verejné financie.

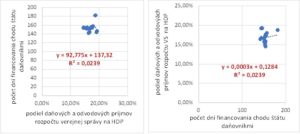

Pre overenie tohto predpokladu sme graficky znázornili závislosť medzi počtom dní financovania chodu štátu daňovníkmi a podielom daňových a odvodových príjmov rozpočtu verejnej správy na hrubom domácom produkte.

Lineárny ekonometrický model ktorý vyplýva z grafického znázornenia závislosti medzi podielom daňových príjmov rozpočtu verejnej správy na HDP a počtom dní financovania chodu štátu daňovníkmi, jednoznačne preukázal, že dosahovaný podiel daňových a odvodových príjmov rozpočtu verejnej správy na HDP nezávisí od reálneho daňového a odvodového zaťaženia, meraného počtom dní od začiatku bežného roka po deň daňovej slobody.

Inak povedané, vyššie daňové a odvodové zaťaženie nevedie k vyššiemu výberu daní a odvodov a tým k zvýšeniu daňových a odvodových príjmov rozpočtu verejnej správy. Okrem prezentovaného ekonometrického prístupu, postavenom na všeobecnej ekonomickej teórii, je možné toto tento záver dokázať nepriamo, pomocou makroekonomických ukazovateľov stavu slovenského hospodárstva.

Po prvé, až 77 % domácností na Slovensku signalizuje ťažkosti pri platení zvyčajných výdavkov. Medzi zvyčajné výdavky zaraďujeme nákupy, ktoré domácnosti bežne uskutočňujú, teda spotrebné výdavky, ktoré domácnosť na Slovensku považuje za základný štandard. Inými slovami, život od výplaty k výplate sa týka viac ako štyroch pätín domácností na Slovensku. Zvýšenie daní a odvodov teda bude pre drvivú väčšinu domácností na Slovensku znamenať obmedzenie svojej spotreby aj za cenu pomerne radikálneho poklesu životnej úrovne.

Po druhé, z pohľadu príjmovej metódy výpočtu HDP je najvýznamnejším prvkom slovenského HDP hrubý prevádzkový prebytok a zmiešaný príjem, teda hrubé zisky firiem na Slovensku, s podielom 45 %. Strednodobý vývoj príjmovej štruktúry HDP však ukazuje neustále znižujúci sa podiel hrubých ziskov firiem na HDP, čo je znak stagnujúcej tvorby pridanej hodnoty na jednej strane a zvyšujúceho sa investičného dlhu firiem na strane druhej. Výsledkom je znižujúci sa objem čistého prevádzkového prebytku, teda čistého príjmu, ktorý firmy získajú z vlastného využívania svojich výrobných kapacít. Zvýšenie daní a odvodov bude pre firmy na Slovensku znamenať zníženie ziskov, zvýšenie priamych nákladov na zamestnávanie a v kombinácii s obmedzovaním spotreby domácností aj nižší kúpyschopný dopyt zo strany domácností a firemných zákazníkov.

Po tretie, napriek tomu, že podiel miezd a platov na HDP je na Slovensku až o 7,5 % nižší ako je priemer EÚ-27, sociálne príspevky zamestnávateľov sú nižšie iba o 1 %. Z tohto jednoznačne vyplýva, že jednotkové sociálne príspevky zamestnávateľov sú vysoko nadpriemerné v porovnaní s ostatnými krajinami EÚ-27. Výsledkom je, že na Slovensku vzniká pomerne veľký počet umelo vytvorených živnostníkov, ktorých hlavnou motiváciou je, na jednej strane, optimalizácia sociálnych a zdravotných odvodov a uplatňovanie paušálnych výdavkov namiesto riadneho zdaňovania svojich príjmov z práce, a na strane druhej tlak zamestnávateľov, ktorého dôvodom je optimalizácia nákladov na zamestnávanie. Zvýšenie daní a odvodov bude tak s najväčšou pravdepodobnosťou znamenať ďalšiu optimalizáciu potreby pracovnej sily zo strany zamestnávateľov, čiže rast nezamestnanosti a čiernej práce.

Z vyššie uvedeného jednoznačne vyplýva, že snahy o ozdravenie verejných financií formou legislatívnych zmien za účelom zvyšovania daňových a odvodových príjmov rozpočtu verejnej správy vedú iba k nestabilite podnikateľského prostredia, čo má priamy negatívny vplyv na konkurencieschopnosť firiem na Slovensku.

Na druhej strane snahy o ozdravenie verejných financií formou konsolidácie výdavkov rozpočtu verejnej správy sú na Slovensku prevádzané plnením podmienok Paktu rastu a stability „za každú cenu“, teda nerešpektovaním primeraného financovania oblastí verejného záujmu, čo znižuje kvalitu života obyvateľov, a tým je v priamom rozpore s politikou kohézie.

Jedinou efektívnou cestou pre Slovensko je znižovanie vidieckej nezamestnanosti, zvyšovanie pridanej hodnoty tovarov a služieb produkovaných na Slovensku a zlepšovanie podnikateľského prostredia. Namiesto úvah o nevyhnutnosti zvyšovania daní a odvodov by sme sa teda mali okamžite zamerať na podporu vytvárania udržateľných pracovných miest na vidieku, na zmazanie obrovského a stále narastajúceho investičného dlhu na hospodárskej a sociálno-kultúrnej infraštruktúre slovenských vidieckych oblastí, na podporu inovačnej schopnosti malých a stredných podnikov a na odbúravanie administratívnej záťaže podnikateľov a na reformu vzdelávacieho systému, ktorý musí plne reflektovať súčasné a budúce potreby trhu práce.

Je jasné, že tieto opatrenia sú finančne veľmi náročné. Na druhej strane, väčšina z nich má investičný charakter, čo znamená, že zdrojom ich financovania môžu byť eurofondy a Fond obnovy a odolnosti. Slovensko má zatiaľ svoju budúcnosť pevne vo svojich rukách. Pokiaľ však premrháme budúce programové obdobie podobne ako verejnú diskusiu k slovenskému plánu obnovy a budeme sa bezmyšlienkovite venovať nákupom tabletov pre seniorov či zrušeniu akademických senátov na vysokých školách, riziko hroziaceho ekonomického kolapsu regiónov určite neznížime.

Ilustračné foto: Pixabay

{kind=link}

{kind=link}

{kind=link}

{kind=link}