Bezprecedentné „nekontrolované“ kvantitatívne uvoľňovanie, teda tlačenie inflačných peňazí, ktoré, podľa toho kam smerujú, vyvoláva 2 základné efekty:

- pokiaľ vytlačené peniaze smerujú na financovanie vládnych opatrení, pomocou ktorých sa zmierňujú okamžité dôsledky finančných kríz (napr. rok 2009 alebo súčasná pandémia) vyvolávajú tlak na znižovanie výnosnosti štátom garantovaných dlhopisov

- centrálne banky tlačia peniaze, aby zabezpečili dostatočnú robustnosť komerčných bánk (najmä tých ktoré sú označované za systémové banky);

- komerčné banky majú prebytok hotovosti, ktorú musia investovať, inak by museli platiť centrálnym bankám za hotovostné úložky nad rámec povinných minimálnych rezerv (v praxi sa uplatňujú záporné úrokové sadzby za takéto vklady v centrálnych bankách);

- „najspoľahlivejším“ dopytom sú štáty pri financovaní deficitov štátnych rozpočtov, pretože musia financovať veľké vládne programy a protikrízové opatrenia;

- nakoľko je však voľných peňazí v komerčných bankách viac ako dokážu štáty minúť, komerčné banky súťažia o to aby mohli štátne dlhopisy nakupovať;

- výsledkom tejto súťaže sú úrokové sadzby na úrovni nulových alebo záporných kupónov (výnosov) štátnych dlhopisov, čo je však stále výhodnejšie ako posielať peniaze vo forme vkladov do centrálnych bánk.

- pokiaľ vytlačené peniaze smerujú na svetové burzy vo forme investícií do akcií a do akciových indexov, de facto slúžia na zachraňovanie krachujúcich spoločností (ktoré majú charakter „príliš veľkých aby padli“) a tak vytvárajú falošný dojem, že je všetko v poriadku

- dnes už nikto nechce aby sa zopakoval rok 2008 / 2009 s panikou na svetových burzách;

- logika neistých časov hovorí, že by peniaze mali smerovať skôr do najbezpečnejších aktív (zlato a striebro – hovorí sa, že ide o Božie peniaze, len sú diabolsky prerozdelené);

- vytlačených peňazí je však tak veľa, že ak by sa investovali logicky do najbezpečnejších aktív, hodnota zlata by mohla atakovať až 3.000 USD za uncu (doterajší rekord je 1.800 USD za uncu zlata) a hodnota striebra by mohla hravo prekročiť 40 USD za uncu (čo je doterajší rekord);

- takýto rast ceny zlata a striebra by spôsobil paniku, možno dvakrát takú veľkú, ako bola v roku 2008;

- preto sa „vlastníci peňazí“ rozhodli, že budú zarábať radšej na rastoch a poklesoch akcií a akciových indexov – tieto akcie však nemajú takmer žiadny fundamentálny (vnútorný, vlastný) základ na to aby rástli = rastú len kvôli špekulatívnemu dopytu, ktorý je spôsobený obrovskou vytlačenou hotovosťou.

Preto sporiteľ v druhom dôchodkovom pilieri hrá v súčasnosti hru, ktorú nemôže vyhrať. Dôchodcovské správcovské spoločnosti nemajú kam investovať, aby dokázali garantovať dlhodobý, stabilný výnos, počas celej doby sporenia na dôchodok.

Dôchodková reforma z roku 2004 reagovala na negatívny demografický vývoj na Slovensku po roku 1989. Z populačných prognóz vyplynulo, že Slovensko sa nevyhne starnutiu populácie, ktoré s najväčšou pravdepodobnosťou spôsobí kolaps priebežného systému vyplácania dôchodkov. Namiesto robustnej podpory pôrodnosti, vyrovnávania regionálnych rozdielov a zásadného prebudovania konceptu rodinnej politiky sme sa vydali na cestu reformy dôchodkového systému, ktorého základnými prvkami sa stali zvýšenie odvodového zaťaženia zamestnancov, zníženie odvodového zaťaženia zamestnávateľov a implementácia kapitalizačného dôchodkového piliera po vzore nemeckých dôchodcovských správcovských spoločností a podľa odporúčaní Svetovej banky.

Vplyv Svetovej banky na konečnú podobu dôchodkovej reformy sa prejavil hlavne v tom, že jedným z jej dlhodobých cieľov bolo významné zníženie odvodového zaťaženia pre zamestnávateľov v horizonte 15 – 20 rokov. Tento horizont odrážal predstavy sociálnych inžinierov o kompletnom splatení nákladov tejto reformy, pričom zdôrazňovali, že podobnú reformu v tom čase už zrealizovalo desať krajín Latinskej Ameriky a osem bývalých socialistických republík.

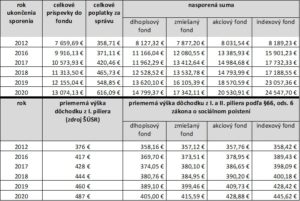

Reforma odštartovala s pomerne vysokým podielom kapitalizačného piliera na celkových odvodoch, čo spôsobovalo Sociálnej poisťovni pomerne veľké problémy s likviditou, ktoré musela vláda riešiť použitím štátnych finančných aktív vytvorených z výnosov z predaja štátnych strategických podnikov. Postupne, ako sa tieto zdroje minuli a slovenská ekonomika musela čeliť dôsledkom finančnej krízy sa 9 % podiel na odvodoch znížil na 4 % a následnou reformou by mal do roku 2024 dosiahnuť 6 %.

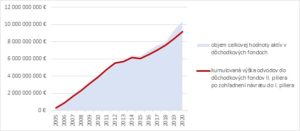

Do roku 2020 sa v dôchodkových fondoch II. piliera naakumulovalo celkovo 10,4 mld. EUR. Doterajší vývoj hodnoty aktív v týchto fondoch sprevádzalo príležitostné otváranie II. piliera s možnosťou z neho vystúpiť, vďaka čomu dôchodkové fondy prišli celkovo o 981,6 mil. EUR. Celková výška odvodov do dôchodkových fondov II. piliera do roku 2020, po zohľadnení efektov otvárania II. piliera, tak činila 9,2 mld. EUR.

Od svojho vzniku zarobili dôchodkové fondy celkovo 1,8 mld. EUR v bežných cenách (bez zohľadnenia inflácie), čo znamená, že dosiahli priemerné ročné zhodnotenie vo výške 1,21 %. V období od roku 2005 do roku 2020 dosiahla priemerná miera inflácie, meraná indexom spotrebiteľských cien, výšku 2,14 % ročne. Jednoduchým porovnaním môžeme dôjsť k veľmi nepríjemnému záveru – reálna hodnota aktív v dôchodkových fondoch klesala. Správcovia dôchodkových fondov teda neboli schopní zabezpečiť taký výnos zo zverených aktív, ktorý by bol schopný vykompenzovať ich znehodnotenie vplyvom rastu cenovej hladiny v slovenskej ekonomike.

Do roku 2020 inflácia znížila reálnu hodnotu aktív v dôchodkových fondoch o 1,4 mld. EUR. Reálna hodnota aktív v dôchodkových fondoch je tak o 228 mil. EUR nižšia ako celkový objem odvodov do dôchodkových fondov. Tragický výsledok správy dôchodkových fondov však nebránil dôchodcovským správcovským spoločnostiam aby si uplatňovali správcovské poplatky, ktoré za 16 rokov dosiahli celkovú výšku 608,4 mil. EUR.

Správcovské poplatky činili do roku 2020 až 34 % z dosiahnutého nominálneho zhodnotenia aktív v dôchodkových fondoch. Navyše, správcovské poplatky sú dôchodcovským správcovským spoločnostiam vyplácané v reálnom čase, teda každoročne, v hotovostnej forme a sú vykazované v účtovných závierkach ako výnosy zo správy aktív, zatiaľ čo zhodnotenie aktív v dôchodkových fondoch nadobúda pre sporiteľa reálnu hodnotu až pri jeho odchode do dôchodku.

Pri takomto výsledku za 16 rokov fungovania dôchodkových fondov, ktoré mali zachrániť dôchodkový systém na Slovensku, je potrebné skúmať príčiny vedúce k tomuto stavu.

Prvou príčinou je, že dôchodcovské správcovské spoločnosti si účtujú za správu aktív v dôchodkových fondoch 3 typy poplatkov, z ktorých len jeden je priamo naviazaný na zhodnotenie aktív. Konkrétne, odplata za správu dôchodkového fondu sa účtuje z priemernej ročnej predbežnej čistej hodnoty majetku v dôchodkovom fonde a odplata za vedenie dôchodkového účtu sa účtuje z výšky pripísaných príspevkov. Len odplata za zhodnotenie majetku v dôchodkovom fonde je priamo naviazaná na mieru zhodnotenia aktív v dôchodkovom fonde.

Druhou príčinou je, že aj keď je odplata za zhodnotenie majetku v dôchodkovom fonde priamo naviazaná na mieru zhodnotenia aktív, dôchodcovská správcovská spoločnosť týmto poplatkom participuje spolu so sporiteľom len na zhodnotení jeho vkladov. V prípade medziročného znehodnotenia aktív v dôchodkovom fonde si tento poplatok dôchodcovská správcovská spoločnosť jednoducho neúčtuje, teda znehodnotenie aktív nemá vplyv na dva z troch účtovaných správcovských poplatkov.

Tretia príčina je systémová. Dôchodcovské správcovské spoločnosti investujú finančné prostriedky primárne do troch typov aktív – peňažné investície akými sú hlavne vklady na bežných a vkladových účtoch, dlhopisové investície akými sú štátne dlhopisy a dlhopisy vybraných kvalitných spoločností a akciové investície akými sú bonitné akcie a cenné papiere viazané na burzové akciové indexy. Odhliadnuc od peňažných investícií, ktoré predstavujú len klasické bankové vkladové úložky, dlhopisové investície a akciové investície podliehajú v trhovej ekonomike hospodárskym cyklom. Hospodársky cyklus sa skladá zo štyroch základných fáz – expanzia, vrchol, kontrakcia a dno. V čase kontrakcie až po dosiahnutie dna sa menové a fiškálne opatrenia snažia zmierňovať vplyv krízy na národnú ekonomiku formou dopĺňania likvidity na trh, čo sa prejavuje nákupom dlhopisov, ktorých cena vo všeobecnosti rastie. Kríza však všeobecne spôsobuje útlm hospodárskej aktivity, čo znamená všeobecný pokles hodnoty akcií a akciových indexov. Naopak, v čase expanzie až po vrchol je likvidity vo všeobecnosti dostatok, čo sa prejavuje všeobecným poklesom hodnoty dlhopisov a všeobecným rastom hodnoty akcií a akciových indexov. Platí, že volatilita hodnoty akcií je vo všeobecnosti vyššia ako volatilita hodnoty dlhopisov. Podľa francúzskeho ekonóma Juglara, tzv. pravé ekonomické cykly sú strednodobé cykly s charakteristickou dĺžkou 7 – 11 rokov, pričom priemerná doba recesie je cca 11 až 22 mesiacov a priemerná doba expanzie cca 25 – 60 mesiacov. To znamená, že bežný sporiteľ zažije počas doby sporenia na starobný dôchodok približne 3 až 4 Juglarove cykly, pričom v každom z týchto cyklov a bez ohľadu na prevažujúci typ investičnej stratégie dôchodkového fondu zažije rast aj pokles hodnoty aktív. Otázkou teda je v akej fáze hospodárskeho cyklu sporiteľ odchádza do starobného dôchodku.

Vezmime si konkrétny príklad sporiteľa, ktorý sporí na starobný dôchodok v dôchodkovom fonde od spustenia dôchodkovej reformy, teda reálne od roku 2005, a počas celej doby sporenia zarába priemernú mzdu v národnom hospodárstve.

Pre takéhoto človeka je v každom prípade dôchodkové sporenie viac alebo menej nevýhodné, oproti tomu ak by ostal len v I. pilieri. Vplyv na výsledok mali všetky tri typy vyššie popísaných rizík. Správcovské poplatky sú rozdielovým ukazovateľom výšky dôchodku, v prípade ak by si sporiteľ s priemernou mzdou sporil v indexovom fonde a odchádzal by do starobného dôchodku v roku 2019 alebo v roku 2020. Systémové riziko spojené s citlivosťou výkonnosti dôchodkových fondov na hospodársky cyklus sa prejavuje v roku 2012, kedy je nasporená čiastka takmer rovnaká, bez ohľadu na typ dôchodkového fondu. V ďalších rokoch sa rozdiely v nasporených čiastkach prejavujú výraznejšie, no to je možné vysvetliť tým, že hospodárstvo Slovenska a Eurozóny sa nachádzalo vo fáze expanzie.

Ilustračné foto: Pixabay

{kind=link}

{kind=link}

{kind=link}

{kind=link}